S&P 500, faiz indirimi iyimserliğiyle 2023'ün en yüksek kapanışını yaşadı.

Gösterge S&P 500 endeksi (.SPX), Federal Rezerv'in ABD faiz oranlarını artırmayı bitirdiği ve enflasyonun soğumasıyla gelecek yıl faiz oranlarını düşürmeye başlayabileceği yönündeki iyimserliğin artmasıyla Cuma günü yılın en yüksek seviyesinden kapandı.

Endeks 26,83 puan ya da %0,59 artışla 4.594,63 puandan kapandı ve 31 Temmuz'da 2023'ün en yüksek seviyesi olan 4.588,96'yı aştı. Dow Jones Sanayi Endeksi +%0,82 ve Nasdaq 100 Endeksi +%0,31 yükseldi.

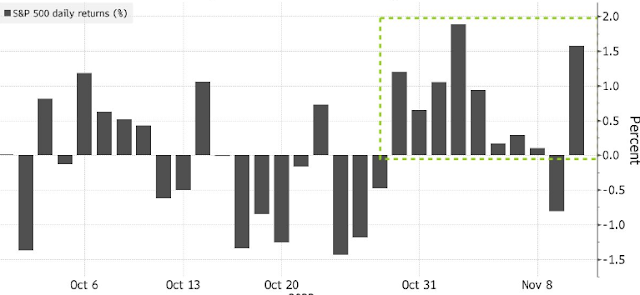

ABD hisse senetleri, beklenenden daha iyi gelen kazançlar ve enflasyondaki düşüşe dair kanıtların Fed'in parasal sıkılaştırma kampanyasının sonuna geldiğine dair bahisleri artırmasıyla üç ay üst üste düşüşün ardından Kasım ayında toparlandı.

Cuma günü, Federal Rezerv Başkanı Jerome Powell'ın faiz oranları konusunda "dikkatli" hareket etme sözü vermesi ve sıkılaştırmada çok ileri gitmenin risklerini enflasyonu kontrol edememe riskleriyle "daha dengeli" olarak tanımlamasıyla gösterge S&P 500 bir destek daha aldı.

Piyasalar bugünkü yorumları güvercin kampa doğru ilerleme olarak görüyor. "Birkaç hafta önce Powell politikanın kısıtlayıcı olduğunu söylemişti, ancak bugün politikanın 'kısıtlayıcı bölgeye girdiğine' inanıyor.

Sektörler

- Güçlü: Enerji, Sanayi, Gayrimenkul, Malzeme, Finans, Tüketici İhtiyaçları

- Zayıf: İletişim Hizmetleri

Pazarı Hareketlendirenler

- Kasım ayındaki büyük kazançların ardından, daha fazla kazancı kaçırma korkusunun da yardımıyla devam eden momentum

- Büyük sermayeli hisse senetlerinde göreceli yumuşaklık

- Faizlerdeki düşüş hisse senetlerine destek oluyor

- Çoğunlukla yumuşak iniş senaryosuyla uyumlu olan bu sabahki verilerin sindirilmesi

- S&P 500 4,600 direncini test ediyor

Seans Özeti

S&P 500 Mart 2022'den bu yana en iyi seviyesinden kapandı. Endeks bugün 4.600'ü geçemedi ve 4.599'a ulaşarak bu seviyenin hemen altında kapandı. Nasdaq Composite ve Dow Jones Industrial Average sırasıyla %0,6 ve %0,8'lik kazançlar kaydederken, Russell 2000 %3,0'lık bir sıçrama gerçekleştirdi.

Ancak açılıştaki fiyat hareketleri cansızdı ve üç büyük hisse dünkü kapanış seviyelerine yakın işlem gördü. Hazine tahvillerinde alımların artmasıyla aynı zamanda hisse senedi piyasasında da alımlar arttı.

Bugün 2 yıllık tahvil getirisi 14 baz puan düşüşle %4,56'ya gerilerken, 10 yıllık tahvil getirisi 13 baz puan düşüşle %4,23'e geriledi. Bu hareketler kısmen bu sabahki ekonomik açıklamalara bir tepkiydi.

Kısaca, S&P Global ABD İmalat PMI Kasım ayı öncü verisine göre değişmedi, ISM Enstitüsü İmalat PMI Ekim ayına göre değişmeyen bir hızda daralma faaliyetini yansıttı ve Ekim ayı İnşaat Harcamaları raporu beklenenden daha güçlü çıktı.

Piyasa katılımcıları ayrıca Fed Başkanı Powell'ın bugün yaptığı ve şaşırtıcı bir şey içermeyen konuşmasına da tepki gösterdi. Powell, "Yeterince kısıtlayıcı bir duruşa ulaştığımız sonucuna güvenle varmak ya da politikanın ne zaman gevşeyebileceği konusunda spekülasyon yapmak için erken olur" dedi.

Yine de, CME FedWatch Tool'a göre, Fed fonları vadeli işlem piyasası, Powell'ın yorumuna rağmen, Mayıs ayında faiz indirimi olasılığını (%89,0) öncekine (%75,9) kıyasla daha yüksek görüyor.

Piyasa için mevsimsel olarak güçlü bir dönemde daha fazla kazancı kaçırma korkusunun da yardımıyla bugün hemen hemen her şey yukarı yönlü bir yolculuk için bir araya geldi. 30 Dow bileşeninden 23'ü kazanç sağladı ve 11 S&P 500 sektöründen onu yükselişle kapandı. Invesco S&P 500 Equal Weight ETF (RSP), piyasa değeri ağırlıklı S&P 500'deki %0,6'lık kazanca karşılık %1,5'lik bir sıçrama gerçekleştirdi.

Bazı büyük hisse senetlerindeki göreceli zayıflık, iletişim hizmetleri (-%0,2) ve bilgi teknolojisi (+%0,2) sektörlerinin genel piyasanın altında performans göstermesine neden oldu. Bu arada, faiz oranına duyarlı gayrimenkul sektörü (+%2,1) en büyük kazancı gördü.

Olumlu tarafta, gayrimenkul yatırım ortaklıkları, Fed'in faiz oranlarını artırmayı bitirdiği ve gelecek yılın başlarında faiz oranlarını düşürmeye başlayacağı beklentileriyle yükseldi. Ayrıca Ulta Beauty, beklenenden daha güçlü 3. çeyrek net satışları bildirdikten sonra +%10'dan fazla artışla kapandı. Buna ek olarak, Paramount Global, Wall Street Journal'ın Apple'ın akış hizmetlerini Paramount ile indirimli olarak paketlemeyi tartıştığını bildirmesinin ardından +%9'dan fazla artışla kapandı.

Hisse senetleri için olumsuz tarafta, Pfizer, deneysel kilo kaybı ilacı danuglipron'un geliştirilmesini, orta aşamadaki bir çalışmada yüksek oranda yan etkilerin ortaya çıkmasıyla bırakmasının ardından % -5'ten fazla düşüşle kapandı. Ayrıca, Marvell Technology 4. çeyrek net gelirini konsensüsün altında tahmin etmesinin ardından -%4'ten fazla düşüşle kapandı. Buna ek olarak, Dell Technologies 3. çeyrek toplam net gelirini konsensüsün altında bildirdikten ve 4. çeyrek gelirinin beklenenden daha zayıf olacağını tahmin ettikten sonra -%6'dan fazla düşüşle kapandı.

ABD hisse senedi piyasaları da Cuma günü Euro Stoxx 50'de görülen ve son 4 ayın en yüksek seviyesine ulaşan yükselişten de destek aldı. Cuma günü bakır fiyatlarının son 3 ayın en yüksek seviyesine çıkması madencilik hisselerindeki yükselişi körükleyerek Avrupa hisse senetlerini yukarı taşıdı. Bakır, Cuma günkü haberlerin Çin imalat faaliyetlerinde geçen ay beklenmedik bir genişleme olduğunu göstermesinin ardından değer kazandı. ECB Yönetim Konseyi üyesi Villeroy de Galhau'nun "Herhangi bir şok yaşanmazsa ECB faiz artırımları sona erdi" açıklamasının ardından 10 yıllık Alman tahvil getirisinin 4,5 ayın en düşük seviyesine gerilemesiyle Avrupa hisse senetleri kazançlarını genişletti.

ABD Kasım ISM imalat endeksi değişmeyerek 46,7'de kaldı, 47,8'e yükselme beklentilerinden daha zayıftı ve imalat faaliyetlerinde üst üste 13. ayda da daralma görüldü.

ABD Ekim ayı inşaat harcamaları aylık +%0,6 artarak aylık +%0,3 olan beklentilerin üzerinde gerçekleşti.