Fed'in bir kez daha faizi sabit bırakmasını bekliyoruz, ancak gelecek yıl faiz indirimi beklentileri geri tepebilir.

Fed en son Temmuz ayında faiz artırdı ve biz bunun zirve noktası olduğunu düşünüyoruz. Sıkı para politikası ve kısıtlayıcı kredi koşullarının enflasyonu düşürmede istenen etkiyi yarattığına dair kanıtlar giderek artıyor. Ancak Fed, fiyat baskılarının bastırıldığından emin olana kadar önemli faiz indirimlerinin piyasa fiyatlamasını onaylamak istemeyecektir.

- Fed faizleri sabit bırakacak, piyasa indirim fiyatlamasına karşı çıkacak

- Piyasalar 125 baz puanlık kesinti fiyatlıyor, Fed muhtemelen 50 baz puanlık tahmine bağlı kalacak

- Fed uzun süreli istirahat duruşundan bahsedecek

- Ancak Fed eninde sonunda güvercinleşecek

- Fed piyasa faizlerinin etkisini minimumda tutmaya çalışacaktır

- Fed'in geri adım atması yüksek getirili döviz rallisini sekteye uğratabilir

Fed faizleri sabit bırakacak, piyasa indirim fiyatlamasına karşı çıkacak

Federal Rezerv'in gelecek haftaki FOMC toplantısında Fed fonları hedef aralığını %5,25-5,5 aralığında bırakması bekleniyor. Daha yumuşak piyasa rakamları, soğuyan işgücü verileri ve iyi huylu aylık % enflasyon baskıları, para politikasının muhtemelen önümüzdeki aylarda enflasyonu sürdürülebilir bir şekilde %2'ye indirecek kadar kısıtlayıcı olma ihtimaline işaret ediyor ve bu da kilit Federal Rezerv yetkilileri tarafından daha yüksek sesle desteklenen bir anlatı. Asıl büyük hikâye muhtemelen Fed üyelerinin bireysel tahminlerinde saklı olacak - büyük faiz indirimlerinin yolda olduğuna dair piyasa algılarını ne kadar destekleyecekler? Burada çok fazla geri tepme olacağından şüpheleniyoruz.

Piyasalar 125 baz puanlık indirim fiyatlıyor, Fed muhtemelen 50 baz puanlık tahmine bağlı kalacak

Son FOMC toplantısından bu yana Federal Rezerv politikasına ilişkin beklentilerde büyük bir dalgalanma yaşandı ve piyasalar gelecek yıl bazı agresif faiz indirimleri olasılığını kesin olarak satın aldı. Fed'in üst üste ikinci toplantıda da faiz oranlarını sabit tutmasının ardından 1 Kasım'da, vadeli Fed fonları Aralık FOMC toplantısına kadar son bir artırım olasılığını %20 olarak fiyatladı ve 2024'e kadar yaklaşık 90bp faiz indirimi beklendi. Bugün ise piyasalar, gelecek yıla kadar 125 baz puanlık faiz indirimlerinin fiyatlanmasıyla faiz oranlarının zirveye ulaştığı görüşünde. Duyarlılıktaki bu değişimin altını çizerek, ABD 10Y Hazine getirisinin Ekim sonundaki %5'lik seviyesinden 6 Aralık'ta %4,1'e kadar düştüğünü gördük.

Federal Rezerv söylemi kesinlikle hareketlerin ivmesine yardımcı oldu. Bunların başında Fed Başkanı Chris Waller'ın enflasyonun "birkaç ay daha - bunun ne kadar süreceğini bilmiyorum - üç ay, dört ay, beş ay - soğumaya devam etmesi halinde, enflasyonun gerçekten düştüğüne ve yoluna girdiğine emin olduğumuzu hissedersek, o zaman politika faizini düşürmeye başlayabilirsiniz çünkü enflasyon daha düşüktür" şeklindeki sözleri gelmektedir.

Reel Fed fonları oranı (nominal oran eksi enflasyon) gerçekten de şu anda pozitif ve enflasyon düşmeye devam ettikçe %3'ün üzerine çıkmasını bekliyoruz. Enflasyonun %2'de kalmasını sağlamak için bu kadar yüksek olması gerekiyor mu? Biz böyle düşünmüyoruz ve görünen o ki Fed'in bazı kıdemli üyeleri de böyle düşünüyor. Atlanta Fed Başkanı Raphael Bostic gibi diğer yetkililer, ABD'nin "kısıtlayıcı politikanın tam etkilerini görmediğini" öne sürüyor. Bununla birlikte, hala bazı şahinler var. San Francisco Fed Başkanı Mary Daly hala "sistemde yeterince sıkılaştırma olup olmadığını" düşünüyor.

Fed uzun süreli istirahat duruşundan bahsedecek

Bu bağlamda, son haftalarda Hazine getirilerindeki keskin düşüş, ekonomi üzerindeki finansal koşulların gevşemesi anlamına gelmektedir ve bunun yılın başlarında Fed'in faiz artırımlarının bir kısmını etkili bir şekilde gevşettiğine dair bazı endişeler olacaktır. Örneğin, ipotekli konut kredisi faizleri buna hızlı bir şekilde yanıt verdi ve 30Y sabit faizli ipotekli konut kredisi Ekim sonundaki %7,90 seviyesinden geçen hafta itibariyle %7,17'ye düştü. Son aylardaki cesaret verici aylık verilere rağmen enflasyonun hala %2 hedefinin oldukça üzerinde olması nedeniyle, Fed'in gelecek yıl için daha da derin faiz indirimlerini fiyatlamak için bir bahane olarak yorumlanabilecek ve daha da düşük uzun vadeli Hazine getirileri ile sonuçlanabilecek her şeye karşı dikkatli olmasını bekliyoruz.

Sonuç olarak, Fed'in nispeten iyimser bir ekonomik değerlendirmeyi sürdürmesini ve Eylül tahminlerinde işaret ettikleri 2024'teki 50 baz puanlık faiz indirimlerinin aynısını, geçen sefer öngördükleri 25 baz puanlık Aralık artışının gerçekleşmeyeceği göz önüne alındığında daha düşük bir seviyeden yapmasını bekliyoruz. Fed Başkanı Powell'ın 1 Aralık konuşmasındaki değerlendirmesinin basın toplantısının tonu için şablon olması muhtemeldir. Powell, "yeterince kısıtlayıcı bir duruşa ulaştığımız sonucuna varmak ya da politikanın ne zaman gevşeyebileceği konusunda spekülasyon yapmak için erken olacaktır. Uygun olması halinde politikayı daha da sıkılaştırmaya hazırız" dedi.

Benzer şekilde NY Fed Başkanı John Williams da "kısıtlayıcı duruşun bir süre daha sürdürülmesinin uygun olacağını" düşünüyor.

Ancak Fed eninde sonunda güvercinleşecek

Fed'in eninde sonunda daha güvercin bir duruşa geçeceğini düşünüyoruz, ancak bu 2024'ün ilk çeyreğinin sonlarına kadar gerçekleşmeyebilir. ABD ekonomisi şimdilik iyi performans göstermeye devam ediyor ve istihdam piyasası sıkılığını koruyor, ancak Federal Rezerv'in faiz artışlarının ve buna bağlı olarak kredi koşullarındaki sıkılaşmanın istenen etkiyi yaratmaya başladığına dair artan kanıtlar var.

Tüketici kilit öneme sahip ve reel hane halkı harcanabilir gelirlerinin yatay seyretmesi, kredi talebinin düşmesi ve pandemi döneminde biriktirilen tasarrufların birçok kişi için tükenmesiyle birlikte, 2024 yılında bir resesyon riski görüyoruz. Çökmekte olan konut işlemleri ve ev inşaatçılarının hissiyatındaki düşüş konut yatırımlarının zayıflayacağına işaret ederken, dayanıklı mal siparişlerindeki düşüş sermaye harcamalarında gerilemeye işaret ediyor. Düşük benzin fiyatları devam ederse, enflasyon gelecek yılın ikinci çeyreğinde %2 hedefine ulaşabilir ve bu da Mayıs ayından itibaren Federal Rezerv'in faiz oranlarını düşürmesine kapı açabilir - özellikle de işe alımlar beklediğimiz gibi yavaşlarsa.

2024'te 150 baz puan, 2025'in başında ise 100 baz puan daha faiz indirimi bekliyoruz.

Fed piyasa faizlerinin etkisini asgari düzeyde tutmaya çalışacaktır

Ay sonunda repoda görülen ve Aralık ayının başlarına da yansıyan artışların ardından para piyasası koşullarına basının ilgisi artmış olabilir. Bu durum, bankaların rezervlerinin 3,3 trilyon ABD doları seviyesinde olduğu bir ortamda gerçekleşmektedir. Fed'in niceliksel sıkılaştırmaya gittiği son seferde banka rezervleri 1,5 trilyon ABD Dolarının biraz altına inmiş ve para piyasaları üzerinde önemli bir etki yaratmıştı. Bu sefer buna yaklaşmamız pek olası değil. Banka rezervleri kesinlikle 3 trilyon ABD Dolarının altına inecek ve muhtemelen 2,5 trilyon ABD Dolarına kadar düşecektir.

Fed ilk iş olarak likiditeyi daha dengeli bir hale getirmek isteyecektir, ancak bunun ötesinde likidite koşullarını aşırı sıkılaştırmak istemeyecektir. Bu durum göz önüne alındığında, QT muhtemelen 2024 yılı sonunda sona erecektir. Bu arada, niceliksel sıkılaştırmanın en açık tezahürü, gecelik ters repo imkanıyla Fed'e geri dönen likidite hacimlerindeki düşüşte görülecektir. Şu anda 825 milyar ABD Doları seviyesinde olan bu miktar 2024 yılının ikinci yarısında sıfıra inecektir. Başkan Powell'ın bu konuya girip girmeyeceği muhtemelen basının onu isteyip istemediğine bağlı olacak - soru(lar) sormaları gerekecek!

Piyasa hareketlerine ilişkin beklentiler açısından, fazla bir şey olacağından şüpheliyiz. Beklediğimiz gibi Fed şahin eğilimine sadık kalır ve piyasaya heyecanlanacak çok fazla şey vermezse, o zaman minimum etki bekliyoruz. Şu anki haliyle, eğrinin yapısı, eğri üzerindeki 5 yıllığın zenginliğinin de işaret ettiği gibi, bize faiz indiriminin henüz 6 aylık geri sayım penceresinde olmadığını söylüyor. Bu durum yavaş yavaş değişecek ve faiz indirimine üç ay kala 2 yıllık getirinin gerçekten düştüğü bir noktaya doğru evrileceğiz.

Fed'in 2023'ün bu son toplantısında bunu değiştirmesi pek olası değil ve bunu istemeyeceklerdir de.

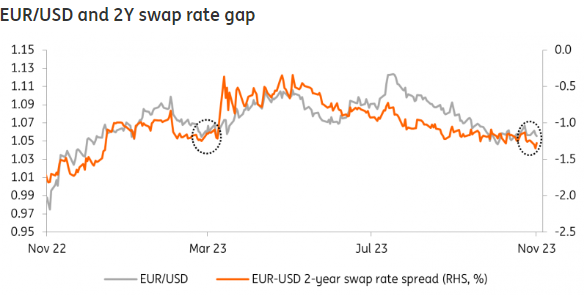

Fed'in geri adım atması yüksek getirili döviz rallisini sekteye uğratabilir

Yukarıda da belirtildiği gibi, Fed'in 2024'teki gevşeme döngüsünün piyasa fiyatlamasına karşı bir geri adım atması doları hafifçe destekleyecektir. EUR/USD Aralık ayının başından bu yana kötü bir performans sergilemiş ve bir gün sonra ECB'den hafif bir destek alabilecek olsa da, bu FOMC toplantısı 1,0650 bölgesine kadar kayıplara neden olabilir. Birkaç aydır yılsonu hedefi olarak 1,07'yi belirledik ve kısa vadeli ABD getirilerinin düşmesini beklediğimiz 2Ç'de daha güçlü, dolar öncülüğünde EUR/USD rallisinin gerçekleşmesini bekliyoruz.

Fed'in düşük faiz oranlarına karşı makul bir geri adım atmasına karşı belki de daha savunmasız olanlar, İskandinavya'daki yüksek beta para birimleri ve emtia sektörü (Avustralya ve Kanada doları) gibi 'büyüme' para birimleri olarak adlandırdığımız para birimleri olabilir. Bu para birimleri düşük ABD faiz ortamında Kasım ayı boyunca iyi bir performans sergiledi. Bununla birlikte, 2024 FX Outlook'umuza göre, bu para birimleri gelecek yıl için en iyi seçimlerimizdir ve bu ay geri çekilmelerde iyi bir taleple karşılaşmalıdır.

USD/JPY'nin çılgın yolculuğuna gelince, yüksek ABD getirileri geçici bir destek sağlayabilir. Ancak, tüccarlar 19 Aralık'ta Japonya Merkez Bankası (BoJ) politikasındaki olası bir değişiklik için pozisyonlarını yeniden ayarlarken USD/JPY'nin 146/147 bölgesinin üzerindeki kazançlarını sürdüreceğinden şüpheliyiz. Bununla birlikte, USD/JPY'nin zirve yaptığından şüpheleniyoruz ve BoJ'un gelecek yılın ilk yarısında ultra güvercin politikasını sökmeye başlamasının ardından USD/JPY'nin bu şartlarda önümüzdeki yaz 135'e yakın işlem görmesini tahmin ediyoruz.