Fed fon oranı hedef aralığı, finansal koşulların sıkı kalmasını sağlamak ve enflasyonu sınırlama mücadelesine yardımcı olmak için şahin bir ton korunarak oybirliğiyle %5,25-5,5 olarak tutuldu. Hane halkı ve şirketlerin borçlanma maliyetlerindeki artışlar etkisini göstermeye başladı ve bu döngüde başka bir artış beklemiyoruz.

Faizler şahin eğilimini korudu

Fed fonları hedef aralığının art arda ikinci toplantıda da %5,25-5,50 aralığında tutulmasıyla birlikte, 2022 yılı başında sıkılaştırma döngüsünün başlamasından bu yana en uzun süreli değişiklik yapılmamış oldu. Toplantıya eşlik eden açıklamada ekonomik faaliyetlerin "güçlü" olduğu kabul edilirken, Eylül ayındaki "sağlam" tanımının bir miktar yükseltildiği ve ekonomi üzerinde baskı yaratacak olan "daha sıkı finansal ve kredi koşullarından" açıkça bahsedildiği görülmektedir.

Bununla birlikte, Başkan Powell basın toplantısında ekonominin daha sıkı para politikasının etkilerini görmeye başladığını, ancak komitenin ufukta kesinti olasılığını görmek yerine hala daha fazla artırım yönünde bir eğilime sahip olduğunu kabul ediyor. Bu anlaşılabilir bir durum, zira Fed piyasaya son zamanlarda "daha uzun süre daha yüksek" politika faiz oranlarının yeniden fiyatlandırılmasında önemli ölçüde geri adım atması için bir bahane vermek istemiyor. Federal Açık Piyasa Komitesi'nin (FOMC) ifade ettiği şahinliğin derecesinde hafif bir yumuşama var gibi görünse de, politikanın zirveye ulaştığına dair bir sinyal vermemeye dikkat ediyorlar, bu da yatırımcıları bir sonraki hamlenin faiz indirimi olacağı beklentisiyle piyasa oranlarını düşürmeye teşvik edebilir. Bu tür bir eylem potansiyel olarak enflasyon baskılarını yeniden alevlendirebilir, ancak biz bundan şüpheliyiz.

Ufukta 2024 için kesintilerle birlikte en yüksek oranlar

Uzun vadeli Hazine getirilerindeki sürpriz artış ve bunun yol açtığı finansal koşullardaki sıkılaşma, mortgage ve taşıt kredisi faizlerinin halihazırda %8'in üzerinde olduğu ve kredi kartı faiz oranlarının tüm zamanların en yüksek seviyelerinde seyrettiği bir ortamda kaçınılmaz olarak faaliyetler için daha fazla ters rüzgar yaratacaktır. Hazine getirilerinin yüksek seviyelerde seyretmesi, politika faizlerinin daha fazla artırılması ihtiyacını önemli ölçüde azaltıyor ve Fed'in daha fazla faiz artırımına gitmesini beklemiyoruz.

Tüketici harcamaları ekonomideki en önemli büyüme motoru olmaya devam ediyor ve reel hane halkı harcanabilir gelirinin yatay seyretmesi, tasarrufların tükenmesi ve tüketici kredilerinin geri ödenmesi - ve bu, son zamanlarda kredi ve finansal koşullardaki sıkılaşmanın tam olarak hissedilmesinden önce - birincil riskin resesyon olduğu anlamına geliyor. Eğer doğruysa, bu durum enflasyon baskılarını Fed'in beklediğinden daha da hızlı bir şekilde azaltacak ve Fed 'e gelecek yılın ilk yarısında politika faizlerini düşürme imkanı verecektir.

Fed toplantısına doğru düşen tahvil getirileri daha çok uzun vadede daha az (göreceli) arz baskısı ile ilgilidir

Tahvil piyasası FOMC toplantısına iyi bir ruh hali içinde girdi. Geri ödeme duyurusu, kısmen 112 milyar ABD$'lık manşet ihtiyacın piyasanın beklediğinden 2 milyar ABD$ daha düşük olması nedeniyle tolere edilebilir olarak değerlendirilmiştir. Bununla birlikte, 10 yıllık ihraçların 5 milyar ABD$ (40 milyar ABD$'na) ve 30 yıllık ihraçların 4 milyar ABD$ (24 milyar ABD$'na) arttığını, 3 yıllık ihraçların ise sadece 2 milyar ABD$ (48 milyar ABD$'na) arttığını not edelim. Bu durum tek başına uzun vadede olumsuzdur. Ancak piyasayı heyecanlandıran yeni Aralık tahminleri oldu, çünkü hem 10 yıl hem de 30 yıl vadeli ihraçların 3 milyar ABD$ düşmesi bekleniyor (sırasıyla 37 milyar ABD$ ve 21 milyar ABD$). Buna karşılık, 2 yıl, 3 yıl ve 5 yıl vadeli ihraç hacimleri 8 milyar ABD$ artacak. Dolayısıyla, dördüncü çeyreğe girerken ihraç baskısı daha kısa vadelere doğru ve daha uzun vadelerden uzaklaşıyor. Getiriler düşüyor. 10 yıllık faiz şu anda %4,8'in biraz altında. Yine de herhangi bir eğilimi önemli ölçüde kırmadı.

FOMC sonuçlarından çıkan büyük tahvil piyasası hikayesi, altta yatan bir devam temasıdır. Daha yüksek reel oranlar, son FOMC toplantısından bu yana ve bir öncekinden beri bir özellik olmuştur. Ve Fed bunun net bir sıkılaştırma etkisi olduğunu biliyor. Piyasa faizlerindeki bu artış, önümüzdeki birkaç çeyrekte yeniden finanse edilmesi gereken yükümlülük yöneticileri tarafından kolayca çeşitlendirilemez. Fed, hem değişken faizli borçların hem de her türlü yeniden finansmanın ilerledikçe acıyı artıracağını biliyor. Bu nedenle, borç piyasalarının kendileri için son acıyı çekmesine izin verebilir. Reel getirilerdeki artış eğrinin dikleşmesine yardımcı oldu ve 5/10yr artık pozitif yukarı eğimli bir eğri ile 10/30yr'a katıldı. Sadece 2/5 yıllık spread ters dönmüş durumda. Bu genel görünüm, tahvil piyasasının ileride piyasa faizlerinde bir dönüş için konumlandığını gösteriyor. Büyük hareket, 2 yıllıklar indirim beklemeye başladığında gelecektir. Henüz o noktada değiliz; dolayısıyla 2/5 yıl arası tersine dönmüş durumda.

Tüm bunlarla birlikte, bugün Fed'den piyasanın getirileri daha düşük test etme fırsatını kullanması için yeterli veri var. Yine de önce maaş bordroları raporunu görmemiz gerektiğini düşünüyoruz. Eğer bu konsensüse yakınsa, o zaman muhtemelen kırılmayı önemli ölçüde daha düşük hale getirmek için yeterli olmayacaktır. Powell'ın bir baskı noktası olarak daha yüksek uzun oranlara işaret ettiği doğrudur. Ancak bu, uzun vadeli faizler üzerindeki yukarı yönlü baskının aniden ortadan kalkacağı anlamına gelmemelidir. Piyasa bugün düşük uzun vadeli arz (göreceli olarak) ve uzun getirilere işaret eden bir Fed'in çifte pozitifliğini endişelenecek bir şey olarak kullanmamaya karar verirse, hala %5'e kadar bir yol var. Uzun vadeli ihraç baskısının hafiflemesine rağmen, daha yüksek reel faizler için baskının hala bir özellik olduğunu düşünüyoruz. Tahvil boğalarının kontrolü ele geçirmesi için ekonominin, özellikle de işgücü piyasasının gerçekten aşağıya doğru kaydığını görmemiz gerekiyor. Fed de henüz bu yönde bir işaret vermiyor.

FX: Dolar ivmesini tersine çevirmek için çok az

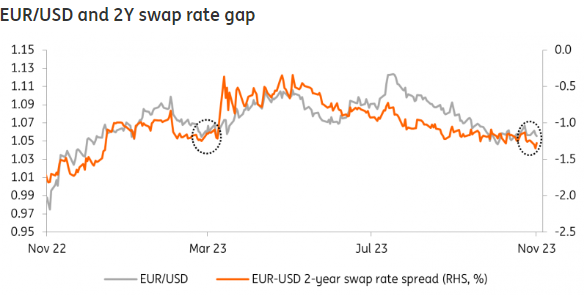

Piyasalar dünkü Fed açıklamasını ve basın toplantısını ılımlı güvercin olarak algıladı ve Hazine getirilerindeki düşüş - teoride - daha yumuşak bir dolara işaret edecekti. 2 yıllık EUR-USD swap oranı farkı toplantı öncesine göre yaklaşık 8bp daha sıkı, ancak -128bp ile oldukça geniş kalmaya devam ediyor. Aşağıdaki grafikte gösterildiği gibi, böyle bir fark EUR/USD 'nin 1,05-1,06 civarında işlem görmesiyle tutarlıdır ve finansal koşulların sıkılaştığının kabul edilmesine rağmen, önemli bir dolar düzeltmesini tetikleyecek kadar güvercin unsurlar yoktu.

ABD faaliyet verilerinde olumsuz bir dönüş olmadığı sürece, 1,0650 EUR/USD yılsonu hedefimiz uygun olmaya devam ediyor. Kasım ayında muhtemelen daha fazla aşağı yönlü risk var, ancak Aralık ayında dolar negatif mevsimselliğe sahip olduğunu unutmayalım